Taxonomie

Le règlement européen sur la taxonomie (Règlement (UE) 2020/852) est un règlement introduit par la Commission européenne établissant des critères pour définir les activités économiques durables sur le plan environnemental à des fins d’investissement. Le Règlement est donc un système de classification qui établit les conditions pour que certaines activités(1) économiques soient considérées comme « durables vis-à-vis de l’environnement » et, par conséquent, comme étant « alignées sur la taxonomie« . Une activité économique incluse dans la taxonomie de l’UE est définie comme « éligible à la taxonomie ».

Toutefois, pour être considérée comme « alignée sur la taxonomie », une activité éligible à la taxonomie doit contribuer de manière substantielle à au moins l’un des six objectifs environnementaux suivants :

- Atténuation du changement climatique

- Adaptation au changement climatique

- L’utilisation durable et la protection des ressources aquatiques et marines

- La transition vers une économie circulaire

- La prévention et le contrôle de la pollution

- La protection et la restauration de la biodiversité et des écosystèmes

En plus de contribuer à au moins un des objectifs environnementaux, l’activité doit également remplir avec succès deux autres conditions pour être définie comme « aligné sur la taxonomie » :

- Ne pas causer de préjudices importants à un autre objectif environnemental (principe « Ne pas causer de préjudice important » (Do No Significant Harm), également connu sous le nom de « DNSH »).

- Respecter un ensemble de garanties sociales minimales définies.

Les critères détaillés qui permettent de remplir avec succès toutes les conditions mentionnées dans le paragraphe ci-dessus sont établis par des actes délégués. L’acte délégué (UE) 2021/2139, modifié par l’acte délégué (EU) 2023/2485(2), clarifie les conditions pour les deux objectifs liés au changement climatique, tandis que le dernier acte délégué (EU) 2023/2486 adopté en 2023 clarifie les conditions pour les 4 objectifs environnementaux restants.

De plus amples détails sur ces conditions sont fournis ci-dessous:

- Les critères techniques de sélection sont des exigences quantitatives et qualitatives fondées sur des données scientifiques et des limites qu’une activité économique éligible doit respecter pour être considérée comme « contribuant de manière significative à un objectif durable ». Ces critères sont spécifiques à l’activité économique et à l’objectif environnemental.

- Le principe DNSH définit les critères que les activités économiques éligibles doivent respecter pour s’assurer qu’elles n’ont pas d’impact négatif significatif sur les autres objectifs de la taxonomie de l’UE.

- Les garanties sociales minimales veillent à ce qu’une entreprise et ses activités économiques respectent les normes et lignes directrices suivantes, reconnues à l’échelle internationale:

- Les lignes directrices de l’OCDE à l’intention des entreprises multinationales.

- Les principes directeurs des Nations Unies relatifs aux entreprises et aux droits de l’homme.

- Les principes et droits énoncés dans les huit conventions fondamentales identifiées dans la Déclaration de l’Organisation internationale du Travail sur les principes et droits fondamentaux au travail et la Déclaration universelle des droits de l’homme.

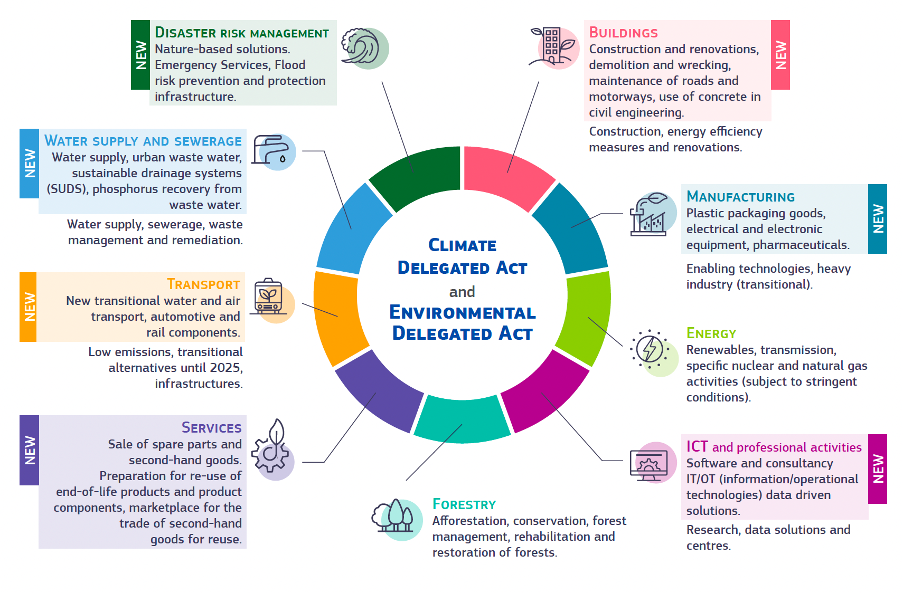

La taxonomie de l’UE couvre actuellement les secteurs et activités économiques suivants.

Les critères techniques de sélection pour les deux premiers objectifs environnementaux, notamment l’atténuation du changement climatique et l’adaptation au changement climatique, définis par l’acte délégué 2021/2139, couvrent les activités économiques d’environ 40 % des entreprises cotées en bourse dans des secteurs responsables de près de 80 % des émissions directes de gaz à effet de serre en Europe. L’extension des critères de la taxonomie de l’UE aux quatre autres objectifs permettra d’accroître cette couverture.

La taxonomie européenne ne couvre actuellement pas les dimensions sociales. La Plateforme européenne sur la finance durable – un groupe d’experts permanent de la Commission européenne créé pour aider au développement de politiques de finance durable – a publié un rapport sur la taxonomie sociale en février 2022. Ce rapport comprend des recommandations pour le développement d’une taxonomie sociale de l’UE. Actuellement, les travaux et les discussions concernant la taxonomie sociale de l’UE ont été interrompus pour une durée indéterminée afin de donner la priorité à d’autres initiatives de l’UE.

Notes:

(1) Une activité économique signifie toute activité d’une entreprise qui utilise des ressources (par exemple, le travail) pour générer un produit (par exemple, des biens ou des services).

(2) L’acte délégué (UE) 2023/2485 introduit des critères techniques de sélection pour quatre activités économiques supplémentaires et corrige certaines incohérences techniques et juridiques de l’acte délégué (UE) 2021/2139.

La taxonomie de l’UE vise à créer un cadre pour une compréhension commune des activités écologiquement durables, dans le but d’augmenter les investissements qui contribuent à la réalisation d’une économie climatiquement neutre.

La taxonomie de l’UE se veut donc un outil de transparence aidant les entreprises, les investisseurs et les législateurs à considérer certaines activités économiques comme écologiquement durables grâce à des définitions et à des critères fondés sur des données scientifiques.

La taxonomie de l’UE s’applique aux acteurs des marchés financiers (FMP) et à leurs produits, ainsi qu’à certaines entreprises.

La taxonomie de l’UE exige des FMP et de certaines entreprises qu’ils indiquent dans quelle mesure leurs investissements ou leurs activités, respectivement, sont alignés sur la taxonomie de l’UE. Cette information doit être incluse dans leur déclaration non financière.

La définition des FMP(3) suit celle établie dans le règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers (SFDR – Règlement (UE) 2019/2088) (voir la section « SFDR » pour plus d’informations).

Les entreprises qui sont dans le champ d’application sont celles qui sont dans le champ d’application de la directive sur les informations non financières (NFRD – Directive 2014/95/EU) qui sera remplacée par la directive sur la publication d’informations en matière de durabilité des entreprise (CSRD – Directive (EU) 2022/2464) (visitez la section « CSRD » pour plus d’informations).Il s’agit, entre autres, de(4) :

- Les entreprises basées dans l’UE dépassant deux des trois critères suivants lors de deux dates consécutives du bilan (grandes entreprises):

- 250 employés

- 40 millions d’euros de chiffre d’affaires net

- 20 millions d’euros de bilan

- Les petites et moyennes entreprises (PME) basées dans l’UE qui sont cotées en bourse et répondent à deux des trois critères suivants:

- >10 mais <250 employés

- >700 000 € mais <40 millions d’euros de chiffre d’affaires net

- >350 000 € mais <20 millions d’euros de bilan

Ces entreprises doivent publier des informations sur:

- La part du chiffre d’affaires et/ou,

- La part des dépenses (dépenses en capital – CAPEX et/ou dépenses opérationnelles – OPEX) liées à leurs activités conformes à la taxonomie de l’UE.

Veuillez noter que la CSRD prévoit un calendrier d’application spécifique en fonction des caractéristiques mentionnées ci-dessus. Consultez la section CSRD pour plus d’informations.

Notes:

(3) En général, les FMP sont des acteurs qui participent au marché en achetant et en offrant des actifs financiers. Les FMP concernés sont, entre autres, les suivants: les gestionnaires de fonds d’investissement alternatifs (AIFM); les sociétés de gestion d’OPCVM; les entreprises d’investissement; les établissements de crédit fournissant des services de gestion de portefeuille.

(4) A noter que la Commission européenne a adopté le 17 octobre 2023 une directive déléguée qui modifie la directive 2013/34/UE (Référence : C(2023) 7020). Ces modifications visent à ajuster les seuils pour déterminer la catégorie de taille d’une entreprise. En particulier, la directive déléguée prévoit une augmentation de 25 % des seuils du bilan et du chiffre d’affaires net afin de prendre en compte les effets de l’inflation. La directive déléguée devrait être adoptée par le Parlement européen et le Conseil de l’UE au quatrième trimestre 2023.

Les FMP entrant dans le champ d’application de la taxonomie de l’UE doivent inclure des informations sur l’alignement des investissements de leurs produits sur la taxonomie de l’UE. Les FMP devront inclure ces informations dans les rapports périodiques qu’ils sont tenus de rédiger pour leurs produits financiers sur une base annuelle. Les informations requises dépendent de l’ambition de durabilité d’un produit selon la SFDR:

- Pour tous les produits qui n’ont pas d’ambition de durabilité (produits Art. 6), ils doivent inclure une phrase prédéfinie.

- Pour tous les produits qui promeuvent des caractéristiques environnementales et/ou sociales (produits Art. 8) ou qui ont pour objectif la durabilité (produits Art. 9), ils doivent divulguer la part réelle des investissements alignés sur la taxonomie de l’UE selon le modèle SFDR (visitez la section SFDR pour plus d’informations).

En outre, comme indiqué dans la section » À qui cela s’applique-t-il? », les FMP soumis à des exigences des rapports non-financier basées sur la NFRD et/ou la CSRD devront publier la proportion d’investissements alignés sur la taxonomie de l’UE.

Enfin, les informations divulguées par les entreprises relevant du champ d’application de la NFRD et/ou de la CSRD aideront les FMP à respecter leurs propres exigences en matière de rapports en augmentant la disponibilité générale des données sur les activités alignées sur la taxonomie de l’UE.

La taxonomie de l’UE est fortement liée au règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers (Sustainable Finance Disclosure Regulation – SFDR). Comme indiqué dans le considérant 33 des normes techniques réglementaires SFDR (SFDR RTS – Règlement délégué (UE) 2022/1288), ainsi que dans d’autres articles, les informations relatives aux produits – y compris l’alignement sur la taxonomie des investissements – doivent être fournies aux investisseurs (potentiels). Visitez la section SFDR pour plus d’informations.

La taxonomie européenne est également liée à la directive sur la publication d’informations en matière de durabilité des entreprises (CSRD). Comme le mentionne l’article 8 de la taxonomie de l’UE, les entités qui entrent dans le champ d’application de la NFRD et/ou de la CSRD seront soumises à des obligations spécifiques en matière de fourniture d’informations sur les activités durables sur le plan environnemental, comme indiqué dans les sections ci-dessus. Visitez la section CSRD pour plus d’informations(5).

Notes:

(5) La communication de la Commission européenne sur les rapports taxonomiques (C/2023/305), publiée le 20 octobre 2023, fournit des informations précieuses pour répondre aux questions courantes sur les rapports taxonomiques au titre de l’article 8. Les FAQ englobent une série de sujets essentiels, tels que le traitement du double comptage, la compréhension de la consolidation et la détermination des seuils de matérialité pour les indicateurs clés de performance (ICP) à déclarer dans le rapport de développement durable en vertu de la directive sur le développement durable.

- 12 juillet 2020: Entrée en vigueur de la taxonomie de l’UE.

- 30 décembre 2021: Entrée en vigueur de l’acte délégué 2021/2178 relatif aux informations à fournir conformément à la taxonomie de l’UE.

- 01 janvier 2022: Application du premier acte délégué 2021/2139 pour les activités économiques contribuant à l’adaptation au changement climatique et à l’atténuation du changement climatique (6).

- 01 janvier 2023: Application de l’extension de la taxonomie de l’UE pour les activités spécifiques liées au gaz et au nucléaire.

- 01 janvier 2024: Date d’application du deuxième acte délégué pour les activités économiques contribuant aux quatre objectifs environnementaux restants.

- 01 janvier 2024: Date d’application de l’acte délégué (EU) 2023/2485 complétant le règlement de la Taxonomy (UE) 2020/852 et modifiant le règlement (UE) 2021/2139 sur (l’atténuation du changement climatique et l’adaptation à celui-ci)(7).

Notes:

(6) La communication de la Commission européenne C/2023/267, publiée le 20 octobre 2023, clarifie certains aspects de l’application de la taxonomie de l’UE pour les objectifs climatiques. Il comprend trois sections :

- La section I couvre les questions générales, y compris la réévaluation périodique des critères techniques de sélection et les conséquences pour les entreprises qui n’ont pas d’activités alignées sur la taxonomie

- La section II aborde 187 questions sectorielles sur les critères techniques de sélection.

- La section III fournit des orientations sur les critères DNSH récurrents pour l’adaptation au climat, la lutte contre la pollution et la protection de la biodiversité dans le cadre de l’application de la taxonomie.

(7) Pour les modifications ciblées des critères de sélection du DNSH concernant les substances extrêmement préoccupantes dans un produit, la date d’application est le 1er janvier 2025 au lieu du 1er janvier 2024.

- 22 juin 2020: La Taxonomie de l’UE a été publiée au Journal officiel de l’UE.

- 12 juillet 2020: La Taxonomie de l’UE est entrée en vigueur.

- 9 décembre 2021: Par suite d’une période de consultation, un premier acte délégué 2021/2139 sur les activités durables pour l’adaptation au changement climatique et les objectifs d’atténuement du changement climatique a été publié au Journal officiel de l’UE. Il est applicable depuis le 1er janvier 2022.

- Le deuxième acte délégué pour les quatre objectifs restants devait être publié en 2022. Le projet de ce deuxième acte délégué a été publié le 5 avril 2023 par la Commission européenne. En outre, la Commission européenne a publié un acte délégué supplémentaire modifiant le premier acte délégué 2021/2139. L’objectif de cet amendement était d’ajouter ou de compléter les critères techniques de sélection pour l’atténuation du changement climatique pour certaines activités économiques dans les secteurs des transports et de l’industrie manufacturière.

- 3 mai 2023 : Clôture de la période de retour d’information sur le deuxième acte délégué pour les 4 objectifs environnementaux restants.

- 27 juin 2023 : La proposition d’acte délégué pour les quatre objectifs environnementaux restants a été adoptée.

- 17 octobre 2023 : La plateforme Européenne sur la finance durable lance son mécanisme de réponse des parties prenantes.

- 17 octobre 2023 : La Commission européenne a récemment approuvé une directive déléguée visant à ajuster les catégories de taille pour tenir compte de l’inflation. La directive déléguée devrait être adoptée par le Parlement européen et le Conseil de l’UE au quatrième trimestre 2023.

- 21 novembre 2023 : Le texte final de l’acte délégué (UE) 2023/2486 pour les quatre objectifs environnementaux restants a été publié au Journal officiel de l’UE.

- 21 novembre 2023 : Le texte final de l’Acte délégué (UE) 2023/2485 complétant le règlement de la Taxonomy (UE) 2020/852 et modifiant le règlement (UE) 2021/2139 sur l’atténuation du changement climatique et l’adaptation à ce changement a été publié au Journal officiel de l’UE. L’acte délégué (UE) 2023/2485 introduit des critères techniques de sélection pour quatre activités économiques supplémentaires et corrige certaines incohérences techniques et juridiques de l’acte délégué (UE) 2021/2139.

- 11 décembre : Entrée en vigueur de l’acte délégué (UE) 2023/2486 susmentionné régissant les quatre objectifs restants et de l’acte délégué (UE) 2023/2485.

- 15 décembre 2023 : Toutes les requêtes soumises via le mécanisme de réponse des parties prenantes de la taxinomie seront traitées par le groupe d’experts de la plateforme.

- 01 janvier 2024 : Application de l’acte délégué (EU) 2023/2486 pour les quatre objectifs environnementaux restants entrera en vigueur.

- 01 janvier 2024 : Date d’application de l’acte délégué (UE) 2023/2485 susmentionné et de l’acte délégué (UE) 2023/2485 modifiant le règlement (UE) 2021/2139 (atténuation du changement climatique et adaptation à celui-ci)(8)

Notes:

(8) Pour les modifications ciblées des critères de sélection du DNSH concernant les substances extrêmement préoccupantes dans un produit, la date d’application est le 1er janvier 2025 au lieu du 1er janvier 2024.

Le 17 octobre 2023, la plateforme Européenne sur la finance durable lance son mécanisme de réponse des parties prenantes. Les parties prenantes peuvent proposer de nouvelles activités économiques étayées par des preuves scientifiques ou suggérer des révisions des critères d’examen technique.

Toutes les requêtes soumises seront examinées par le groupe d’experts de la plateforme le 15 décembre. Le mécanisme de réponse des parties prenantes restera opérationnel au-delà de cette date, avec une date limite ultérieure qui sera annoncée.

En 2024, la Plateforme sur la finance durable compilera un résumé des demandes reçues et émettra des recommandations à la Commission européenne sur la base des soumissions.

La Commission européenne évaluera les recommandations de la plateforme et déterminera s’il est nécessaire de modifier les actes délégués de la taxonomie de l’UE.

- Règlement sur la taxonomie de l’UE – Règlement (UE) 2020/852 du parlement européen et du conseil du 18 juin 2020 sur l’établissement d’un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088

- Acte délégué sur les divulgations conformes à la taxonomie de l’UE – Règlement délégué 2021/2178 de la commission du 6 juillet 2021 complétant le règlement (UE) 2020/852

- Acte délégué relatif aux activités durables pour les objectifs d’adaptation au changement climatique et d’atténuation de ses effets – Règlement délégué (UE) 2021/2139 de la Commission du 4 juin 2021 complétant le règlement (UE) 2020/852

- Acte délégué complémentaire sur le climat visant à accélérer la décarbonation

- Acte délégué pour les objectifs environnementaux non liés au climat

- Modification de l’acte délégué sur les activités durables pour les objectifs d’adaptation au changement climatique et d’atténuation de ses effets – Règlement délégué (UE) 2023/2485 de la Commission du 27 juin 2023 modifiant le règlement (UE) 2021/2139

- Acte délégué relatif aux activités durables pour l’utilisation et la protection des ressources hydriques et marines, à la transition vers une économie circulaire, à la prévention et à la réduction de la pollution, ou à la protection et à la restauration de la biodiversité et des écosystèmes – Règlement délégué (UE) 2023/2486 de la Commission du 27 juin 2023 complétant le règlement (UE) 2020/852 et modifiant le règlement (UE) 2021/2178.

Autres liens utiles:

- Navigateur taxonomique de l’UE (anglais)

- Boussole taxonomique de l’UE (anglais)

- Calculateur de taxonomie de l’UE (anglais)

- EU Taxonomie mécanisme de réponse des parties prenantes (anglais)

- Questionnaire du mécanisme de réponse des parties prenantes (anglais)

- Directive déléguée de la Commission (UE) …/ modifiant la directive 2013/34/UE du Parlement européen et du Conseil en ce qui concerne les adaptations des critères de taille pour les microentreprises, les petites entreprises, les entreprises de taille moyenne et les grandes entreprises ou groupes. (anglais)

- Communication de la Commission (C/2023/7020) modifiant la directive 2013/34/UE du Parlement européen et du Conseil en ce qui concerne l’adaptation des critères de taille pour les micro-entreprises, les petites entreprises, les entreprises de taille moyenne et les grandes entreprises ou groupes.

FAQ:

- Communication de la Commission C/2023/267 relative à l’interprétation et à la mise en œuvre de certaines dispositions juridiques de l’acte délégué de l’UE relatif à la taxonomie et au climat

- Communication de la Commission (C/2023/7020) modifiant la directive 2013/34/UE du Parlement européen et du Conseil en ce qui concerne l’adaptation des critères de taille pour les micro-entreprises, les petites entreprises, les entreprises de taille moyenne et les grandes entreprises ou groupes. Communication de la Commission (C/2023/305) relative à l’interprétation et à la mise en œuvre de certaines dispositions de l’acte délégué en matière de publicité en vertu de l’article 8 du règlement de l’UE relatif à la taxonomie