Taxonomie

Die EU-Taxonomie-Verordnung (EU-Taxonomie – Verordnung (EU) 2020/852) ist eine Verordnung der Europäischen Kommission, die Kriterien zur Definition von ökologisch nachhaltigen Wirtschaftstätigkeiten für Investitionszwecke festlegt. Es handelt sich um ein Klassifizierungssystem, das die Bedingungen festlegt, unter denen bestimmte Wirtschaftstätigkeiten als „ökologisch nachhaltig“ und damit als „taxonomiekonform“ angesehen werden können.

Eine wirtschaftliche Tätigkeit ist jede Tätigkeit eines Unternehmens, bei der Ressourcen (z. B. Arbeit) eingesetzt werden, um ein Produkt (z. B. Waren oder Dienstleistungen) herzustellen.

Eine wirtschaftliche Tätigkeit, die in der EU-Taxonomie enthalten ist, wird als „taxonomiekonform“ definiert.

Um als „taxonomiekonform“ zu gelten, sollte eine taxonomiekonforme Tätigkeit einen wesentlichen Beitrag zu mindestens einem der folgenden sechs Umweltziele leisten:

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

Neben dem Beitrag zu mindestens einem der oben gelisteten Umweltziele muss die Aktivität zwei weitere Bedingungen erfüllen, um als „taxonomiekonform“ eingestuft zu werden:

- Keine signifikante Beeinträchtigung eines anderen Umweltziels (Do No Significant Harm-Prinzip, auch bekannt als „DNSH“).

- Einhaltung eines sozialen Mindestschutzes.

Die detaillierten Kriterien für die erfolgreiche Erfüllung aller im obigen Absatz genannten Bedingungen werden in delegierten Rechtsakten festgelegt. Der Delegierte Rechtsakt (EU) 2021/2139, geändert durch den Delegierten Rechtsakt (EU) 2023/2485(2), präzisiert die Bedingungen für die beiden klimabezogenen Ziele, während der letzte Delegierte Rechtsakt (EU) 2023/2486, der 2023 verabschiedet wurde, die Bedingungen für die übrigen vier Umweltziele präzisiert.

Weitere Einzelheiten zu diesen Bedingungen sind in den folgenenden Abschnitten aufgeführt:

- Bei den technischen Bewertungskriterien handelt es sich um wissenschaftlich fundierte, quantitative und qualitative Anforderungen und Schwellenwerte, die eine zulässige Wirtschaftstätigkeit erfüllen muss, um als „wesentlicher Beitrag zu einem Nachhaltigkeitsziel“ zu gelten. Diese Kriterien sind sektor- und umweltzielspezifisch.

- Das DNSH-Prinzip definiert die Kriterien, die zulässige Wirtschaftstätigkeiten erfüllen müssen, um sicherzustellen, dass sie keine wesentlichen negativen Auswirkungen auf die anderen Ziele der EU-Taxonomie haben.

- Der soziale Mindestschutz stellt sicher, dass ein Unternehmen und seine wirtschaftliche(n) Tätigkeit(en) die folgenden international anerkannten Standards und Leitlinien einhalten:

- Die OECD-Leitsätze für multinationale Unternehmen.

- Die UN-Leitprinzipien für Wirtschaft und Menschenrechte.

- Die Grundsätze und Rechte, die in den acht grundlegenden Übereinkommen der Erklärung der Internationalen Arbeitsorganisation über grundlegende Prinzipien und Rechte bei der Arbeit und in der internationalen Menschenrechtskonvention festgelegt sind.

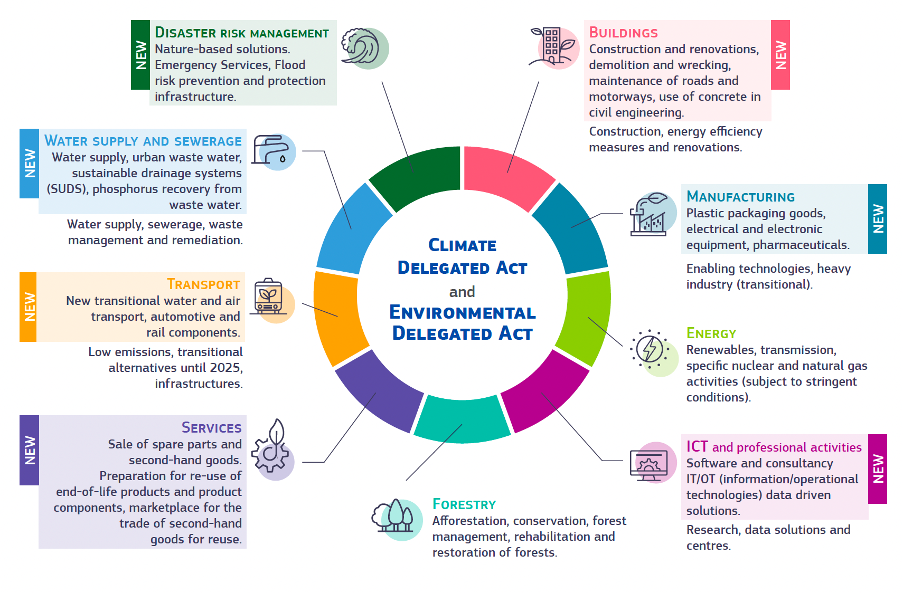

Die EU-Taxonomie umfasst derzeit die folgenden Sektoren und Wirtschaftstätigkeiten:

Die technischen Bewertungskriterien für die ersten beiden Umweltziele – Klimaschutz und Anpassung an den Klimawandel -, die im delegierten Rechtsakt 2021/2139 festgelegt sind, decken die Wirtschaftstätigkeit von etwa 40% der börsennotierten Unternehmen in Sektoren ab, die für fast 80% der direkten Treibhausgasemissionen in Europa verantwortlich sind. Die Ausweitung der Kriterien der EU-Taxonomie auf die anderen vier Ziele wird diesen Geltungsbereich erhöhen.

Die EU-Taxonomie umfasst derzeit keine sozialen Aspekte. Die Europäische Plattform für ein nachhaltiges Finanzwesen, eine ständige Expertengruppe der Europäischen Kommission zur Unterstützung der Entwicklung einer nachhaltigen Finanzpolitik, hat im Februar 2022 einen Bericht zur Sozialtaxonomie veröffentlicht. Dieser Bericht enthält Empfehlungen für den Entwurf einer EU-Sozialtaxonomie. Derzeit sind die Arbeiten und Diskussionen zur EU-Sozialtaxonomie auf unbestimmte Zeit ausgesetzt, um anderen EU-Initiativen Vorrang zu geben.

Notes:

(1) An economic activity means every activity a company performs that uses resources (e.g., labour) to generate a product (e.g., goods or services).

(2) Mit dem Delegierten Rechtsakt (EU) 2023/2485 werden technische Prüfkriterien für vier weitere Wirtschaftstätigkeiten eingeführt und bestimmte technische und rechtliche Unstimmigkeiten des Delegierten Rechtsakts (EU) 2021/2139 beseitigt.

Das Ziel der EU-Taxonomie besteht darin, einen Rahmen für ein kollektives Verständnis von ökologisch nachhaltigen Aktivitäten zu schaffen, um Investitionen zu fördern, die zu einer klimaneutralen Wirtschaft beitragen.

Die EU-Taxonomie soll daher als Transparenzinstrument dienen, das Unternehmen, Investoren und politischen Entscheidungsträgern dabei hilft, bestimmte wirtschaftliche Aktivitäten anhand wissenschaftlich fundierter Definitionen und Kriterien als ökologisch nachhaltig einzustufen.

Die EU-Taxonomie gilt für Finanzmarktteilnehmer (FMPs), deren Produkte, sowie für bestimmte Unternehmen.

Die EU-Taxonomie verpflichtet FMPs und bestimmte Unternehmen, offen zu legen, inwieweit ihre Investitionen oder Aktivitäten der EU-Taxonomie entsprechen. Diese Offenlegung muss in die nichtfinanzielle Erklärung aufgenommen werden.

Die Definition von FMPs folgt der Definition in der Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (SFDR – Verordnung (EU) 2019/2088) (weitere Informationen finden Sie im Abschnitt „SFDR„). Im Allgemeinen handelt es sich bei FMPs um Akteure, die am Markt teilnehmen, indem sie finanzielle Vermögenswerte erwerben und anbieten. FMPs, die in den Anwendungsbereich der Richtlinie fallen, sind unter anderem:

- Verwalter alternativer Investmentfonds (AIFM);

- OGAW-Verwaltungsgesellschaften

- Wertpapierfirmen;

- Kreditinstitute, die Portfolioverwaltungsdienstleistungen anbieten.

Die in den Anwendungsbereich fallenden Unternehmen sind diejenigen, die in den Anwendungsbereich der Richtlinie über die Angabe nichtfinanzieller und die diversität betreffender Informationen (NFRD – Richtlinie 2014/95/EU) fallen, die durch die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD – Richtlinie (EU) 2022/2464) ersetzt wird (weitere Informationen finden Sie im Abschnitt „CSRD„)(3) (diese Merkmale können sich im Rahmen der neuen Omnibus-Initiative ändern):

- In der EU ansässige Unternehmen, die in den Anwendungsbereich der NFRD fallen;

- in der EU ansässige Unternehmen, die an zwei aufeinander folgenden Bilanzstichtagen zwei der folgenden drei Kriterien überschreiten (große Unternehmen):

- 250 Mitarbeiter

- 50 Mio. € Nettoumsatzerlöse

- Bilanzsumme von € 25 Millionen

- Kleine und mittlere Unternehmen (KMU) mit Sitz in der EU, die börsennotiert sind und zwei der drei folgenden Kriterien erfüllen:

- >10, aber <250 Beschäftigte

- >900 T€, aber <50 Mio. € Nettoumsatzerlöse

- >450 T€, aber <25 Mio. € Bilanzsumme

Diese Unternehmen müssen Angaben machen über:

- den Anteil am Umsatz und/oder

- den Anteil der Ausgaben (Investitionsausgaben – CAPEX und/oder Betriebsausgaben – OPEX) in Zusammenhang mit ihren EU-Taxonomie konformen Aktivitäten.

Gemäß dem Omnibus-Vorschlag würden die Merkmale, anhand derer festgelegt wird, ob Unternehmen unter die Berichtspflicht fallen oder nicht, erheblich variieren:

- Für Unternehmen, die unter die NFRD fallen und große Unternehmen mit Sitz in der EU, würde die Anzahl der Beschäftigten auf einen obligatorischen Schwellenwert von mindestens 1000 erhöht werden.

- Börsennotierte KMU mit Sitz in der EU würden vollständig aus dem Geltungsbereich herausfallen.

Bitte beachten Sie, dass die CSRD einen spezifischen Anwendungszeitraum vorsieht, der auf den oben genannten Merkmalen basiert (Weitere Informationen finden Sie im Abschnitt „CSRD„).

(3) Es wird darauf hingewiesen, dass die Kommission am 17. Oktober 2023 eine delegierte Richtlinie zur Änderung der Richtlinie 2013/34/EU angenommen hat (Referenz: C(2023) 7020). Diese Änderungen zielen darauf ab, die Schwellenwerte für die Bestimmung der Größenkategorie eines Unternehmens anzupassen. Insbesondere sieht die delegierte Richtlinie eine Erhöhung der Schwellenwerte für die Bilanzsumme und den Nettoumsatz um 25 % vor, um die Auswirkungen der Inflation zu berücksichtigen. Die Delegierte Richtlinie soll im vierten Quartal 2023 vom Europäischen Parlament und dem EU-Rat verabschiedet werden.

FMPs, die in den Geltungsbereich der EU-Taxonomie fallen, müssen Informationen über die Übereinstimmung der Anlagen ihrer Produkte mit der EU-Taxonomie vorlegen. Diese Informationen müssen von den FMPs in die periodischen Berichte integriert werden, die sie jährlich für ihre Finanzprodukte erstellen müssen. Welche Informationen erforderlich sind, hängt von den Nachhaltigkeitszielen eines Produkts gemäß der SFDR ab:

- Für alle Produkte, die keine Nachhaltigkeitsziele haben ( 6 Produkte), müssen sie einen vordefinierten Satz enthalten.

- Für alle Produkte, die entweder ökologische und/oder soziale Eigenschaften fördern ( 8 Produkte) oder auf Nachhaltigkeit als Ziel haben (Art. 9 Produkte), müssen sie den tatsächlichen Anteil der Investitionen offenlegen, die gemäβ der SFDR-Vorlage taxonomiekonform ausgerichtet sind (weitere Informationen finden sie im Abschnitt „SFDR„).

Wie bereits im obigen Abschnitt „Für wen gilt die EU-Taxonomie?“ erwähnt wurde, müssen FMPs, die in den Geltungsbereich der CSRD fallen, auch den Anteil der taxonomiekonformen Investitionen angeben.

Es sollte berücksichtigt werden, dass die Berichtsvorlagen im Rahmen des neuen Omnibus-Vorschlags, sofern er wie erwartet angenommen wird, vereinfacht werden, was zu einer Reduzierung der Datenpunkte um fast70 % führt. Nur Unternehmen im Geltungsbereich der CSRD mit einem Nettoumsatz von mehr als 450 Millionen Euro müssen diese Vorlagen in ihrem CSRD-Bericht veröffentlichen; die anderen können von einem „Opt-in“-System profitieren. Besuchen Sie CSRD für weitere Informationen.

Die EU-Taxonomie steht in engem Zusammenhang mit der SFDR. Wie in Erwägungsgrund 33 der technischen Regulierungsstandards der SFDR (SFDR RTS – Delegierte Verordnung (EU) 2022/1288) sowie in verschiedenen anderen Artikeln festgelegt, müssen (potenziellen) Anlegern produktbezogene Informationen zur Verfügung gestellt werden – einschließlich der taxonomie-konformen Ausrichtung von Investitionen. Weitere Informationen finden Sie unter „SFDR„.

Die EU-Taxonomie steht auch im Zusammenhang mit der CSRD. Wie in Artikel 8 der EU-Taxonomie beschrieben, unterliegen Unternehmen, die in den Anwendungsbereich der NFRD und/oder der CSRD fallen, besonderen Verpflichtungen zur Bereitstellung von Informationen über ökologisch nachhaltige Tätigkeiten. Weitere Informationen finden Sie im Abschnitt „CSRD„(4).

Notes:

(4) Die Mitteilung der EU-Kommission zur Taxonomieberichterstattung (C/2023/305), die am 20. Oktober 2023 veröffentlicht wurde, bietet einige hilfreiche Einblicke, um häufige Fragen zur Taxonomieberichterstattung gemäß Artikel 8 zu beantworten. Die FAQs umfassen eine Reihe wesentlicher Themen, wie z. B. die Behandlung von Doppelzählungen, das Verständnis von Konsolidierung und die Bestimmung von Materialitätsschwellen für Key Performance Indicators (KPIs), die im Rahmen der CSRD im Nachhaltigkeitsbericht zu berichten sind.

Das luxemburgische Gesetz vom 25. Februar 2022 zur Umsetzung der Verordnung (EU) 2019/2088 (SFDR) und der Verordnung (EU) 2020/852 (EU-Taxonomieverordnung) bestätigt ausdrücklich, dass die Commission de Surveillance du Secteur Financier (CSSF) und das Commissariat aux Assurances (CAA) die zuständigen Behörden sind, die in Luxemburg für die Überwachung der ordnungsgemäßen Umsetzung der SFDR und der EU-Taxonomieverordnung durch alle Finanzmarktteilnehmer und Finanzberater verantwortlich sind.

26 Oktober 2022 – CSSF-Nachhaltigkeitsangaben für Emittenten – Ein erster Blick auf die gemäß Artikel 8 der Taxonomieverordnung für das Übergangsjahr gemeldeten Informationen

Regulatorische Stichtage:

- 12. Juli 2020: Inkrafttreten der EU-Taxonomie.

- 30. Dezember 2021: Inkrafttreten des Delegierten Rechtsakts 2021/2178 über die Offenlegung gemäß der EU-Taxonomie.

- 1. Januar 2022: Anwendung des ersten Delegierten Rechtsakts 2021/2139 über wirtschaftliche Tätigkeiten die zur Anpassung sowie zur Eindämmung des Klimawandels beitragen(5).

- 1. Januar 2023: Anwendung der Erweiterung der EU-Taxonomie auf bestimmte Gas- und Nukleartätigkeiten.

- 1. Januar 2024: Datum der Anwendung des zweiten delegierten Rechtsakts (EU) 2023/2486 für Wirtschaftstätigkeiten, die zu den übrigen vier Umweltzielen beitragen.

- 1. Januar 2024: Anwendungsdatum des Delegierten Rechtsakts (EU) 2023/2485 zur Ergänzung der Taxonomieverordnung (EU) 2020/852 und zur Änderung der Verordnung (EU) 2021/2139 zum Klimaschutz und zur Anpassung an den Klimawandel(6).

- 1. Januar 2026: Rückwirkende Anwendung der Delegierten Verordnung (EU) 2026/73 der Kommission zur Vereinfachung der Angaben in der Taxonomie, zur Einführung von Wesentlichkeitsschwellen und zur Überarbeitung der DNSH-Kriterien.

- 28. Januar 2026: Inkrafttreten des Delegierten Rechtsakts zur Änderung der Delegierten Rechtsakte zu Offenlegung, Klima und Umwelt als Teil der Omnibus-Initiative.

Notes:

(5) Die Mitteilung der EU-Kommission C/2023/267 vom 20. Oktober 2023 klärt einige Aspekte der Anwendung der EU-Taxonomie für Klimaziele. Sie umfasst drei Sektionen:

- Sektion I behandelt allgemeine Fragen, einschließlich der regelmäßigen Neubewertung der technischen Screening-Kriterien und der Konsequenzen für Unternehmen, die keine an der Taxonomie ausgerichteten Aktivitäten durchführen

- Sektion II behandelt 187 sektorspezifische Fragen zu technischen Screening-Kriterien.

- Sektion III bietet eine Anleitung zu wiederkehrenden DNSH-Kriterien für Klimaanpassung, Umweltschutz und Schutz der biologischen Vielfalt im Rahmen der Anwendung der Taxonomie.

(6) Für die gezielten Änderungen der DNSH-Screening-Kriterien in Bezug auf besonders besorgniserregende Stoffe in Produkten ist das Anwendungsdatum der 1. Januar 2025 statt des 1. Januar 2024.

- 22. Juni 2020: Die EU-Taxonomie wird im Amtsblatt der EU veröffentlicht.

- 12. Juli 2020: Die EU-Taxonomie tritt in Kraft.

- 9. Dezember 2021: Nach einer Konsultationsphase wurde ein erster delegierter Rechtsakt 2021/2139 über nachhaltige Klimawandelanpassungsmaβnahmen und Klimaschutzziele im Amtsblatt der EU veröffentlicht. Er gilt ab dem 1. Januar 2022

- Der zweite delegierte Rechtsakt für die verbleibenden vier Ziele sollte 2022 veröffentlicht werden. Der Entwurf dieses zweiten delegierten Rechtsaktes wurde von der Europäischen Kommission am 5. April 2023 veröffentlicht. Darüber hinaus veröffentlichte die Europäische Kommission einen weiteren delegierten Rechtsakt zur Änderung des ersten delegierten Rechtsaktes 2021/2139. Ziel dieser Änderung war es, die technischen Klimaschutz-Bewertungskriterien für bestimmte Wirtschaftstätigkeiten in den Sektoren Verkehr und Produktion hinzuzufügen bzw. zu ergänzen.

- 3. Mai 2023: Ende der Rückmeldefrist für den zweiten delegierten Rechtsakt für die verbleibenden 4 Umweltziele.

- 27. Juni 2023: Verabschiedung des Vorschlags für den endgültigen delegierten Rechtsakt für die verbleibenden 4 Umweltziele.

- 17. Oktober 2023: Die Europäische Plattform für nachhaltige Finanzen hat ihren „Taxonomy Stakeholder Request Mechanism” eingeführt.

- 17. Oktober 2023: Die Europäische Kommission hat kürzlich eine delegierte Richtlinie zur Anpassung der Größenklassen an die Inflation verabschiedet. Die delegierte Richtlinie soll im vierten Quartal 2023 vom Europäischen Parlament und vom EU-Rat verabschiedet werden.

- 21. November 2023: Der endgültige Text des delegierten Rechtsakts (EU) 2023/2486 für die restlichen vier Umweltziele wurde im Amtsblatt der EU veröffentlicht.

- 21. November 2023: Der endgültige Text des Delegierten Rechtsakts (EU) 2023/2485 zur Ergänzung der Taxonomie-Verordnung (EU) 2020/852 und zur Änderung der Verordnung (EU) 2021/2139 über Klimaschutz und Anpassung an den Klimawandel wurde im Amtsblatt der EU veröffentlicht. Der Delegierte Rechtsakt (EU) 2023/2485 führt technische Screening-Kriterien für vier zusätzliche Wirtschaftstätigkeiten ein und behebt bestimmte technische und rechtliche Unstimmigkeiten des Delegierten Rechtsakts (EU) 2021/2139.

- 21. Dezember 2023: Inkrafttreten des oben erwähnten Delegierten Rechtsakts (EU) 2023/2486 und des Delegierten Rechtsakts (EU) 2023/2485.

- 11. Dezember 2023: Alle über den „Taxonomy Stakeholder Request Mechanism” eingereichten Anträge werden von der technischen Arbeitsgruppe der Plattform bearbeitet.

- 1. Januar 2024: Anwendung des Delegierten Rechtsakts (EU) 2023/2486 für die übrigen vier Umweltziele.

- 1. Januar 2024: Datum der Anwendung des oben genannten delegierten Rechtsakts (EU) 2023/2485(7).

- 26. Februar 2025: Die Europäische Kommission veröffentlichte im Rahmen ihres Plans zur Stärkung der Wettbewerbsfähigkeit und zur Ankurbelung des Wachstums in der EU Sammelvorschläge zur Reduzierung der Offenlegungspflichten im Bereich Nachhaltigkeit und des Verwaltungsaufwands.

- 26. Februar 2025: Die Europäische Kommission veröffentlicht eine Omnibus-Initiative zur Verringerung der Anforderungen an die Nachhaltigkeitsberichterstattung und des Verwaltungsaufwands als Teil ihres Plans zur Stärkung der Wettbewerbsfähigkeit und zur Förderung des Wachstums in der EU. Die daraus resultierenden Verordnungen und Rechtsakte werden im Laufe des Jahres 2026 einzeln veröffentlicht.

- 28. Januar 2026: Inkrafttreten des Delegierten Rechtsakts als Anhang zur Delegierten Verordnung (EU) 2021/2178 zur Vereinfachung der Umsetzung der taxonomierelevanten Offenlegungspflichten durch Straffung der technischen Kriterien und Angleichung der Berichtspflichten für alle Klima- und Umweltziele als Teil der Omnibus Initiative.

- 28. Januar 2026: Inkrafttreten der Delegierten Verordnung (EU) 2026/73 der Kommission zur Vereinfachung der Taxonomieangaben, zur Einführung von Wesentlichkeitsschwellen und zur Überarbeitung der DNSH-Kriterien im Rahmen der Omnibus-Initiative.

Hinweis: Um sicherzustellen, dass dieser Abschnitt synthetisch gehalten wird und sich auf die wichtigsten Daten konzentriert, wurden die Verabschiedungsdaten hier nicht aufgenommen.

(7) Für die gezielten Änderungen der DNSH-Screening-Kriterien in Bezug auf besonders besorgniserregende Stoffe in Produkten gilt der 1. Januar 2025 statt des 1. Januar 2024.

Am 17. Oktober 2023 startete die Europäische Plattform für nachhaltige Finanzen ihren „Taxonomy Stakeholder Request Mechanism”, um Beiträge von Akteuren zur EU-Taxonomie einzuholen. Die Akteure können neue, wissenschaftlich belegte Wirtschaftstätigkeiten vorschlagen oder Überarbeitungen bestehender technischer Screening-Kriterien anregen.

Der erste Stichtag war der 15. Dezember 2023, und alle bis zu diesem Datum eingegangenen Anträge wurden von der technischen Arbeitsgruppe der Plattform geprüft. Der „Stakeholder-Mechanism” bleibt über dieses Datum hinaus in Betrieb, wobei ein späteres Enddatum noch bekannt gegeben wird.

Die Europäische Kommission wird die Empfehlungen der Plattform bewerten und entscheiden, ob Änderungen an den delegierten Rechtsakten zur EU-Taxonomie erforderlich sind.

Der Antragsmechanismus bleibt ständig geöffnet und nimmt jederzeit Anträge entgegen. Die Anträge werden nach festgelegten Stichtagen in Chargen bearbeitet. Der nächste Stichtag wurde noch nicht veröffentlicht.

Am 17. März 2026 hat die Europäische Kommission im Rahmen der laufenden Überprüfung der EU-Taxonomie ein neues öffentliches Konsultationsverfahren eingeleitet und Entwürfe für Änderungen der delegierten Rechtsakte zu Klima und Umwelt veröffentlicht. Im Rahmen dieser Konsultation sind die Interessengruppen aufgefordert, zu den vorgeschlagenen Änderungen der technischen Prüfkriterien der EU-Taxonomie Stellung zu nehmen, darunter auch zu Präzisierungen und Vereinfachungen der Anforderungen hinsichtlich des Grundsatzes „keinen erheblichen Schaden anrichten“ (DNSH).

Die Frist für Stellungnahmen läuft bis zum 14. April 2026. Im Anschluss an diese Konsultation wird die Kommission die eingegangenen Stellungnahmen prüfen und entscheiden, ob sie die überarbeiteten delegierten Rechtsakte annimmt, deren endgültige Verabschiedung derzeit für später im Jahr 2026 vorgesehen ist, nachdem sie vom Europäischen Parlament und vom Rat geprüft worden sind.

EU Ebene:

- EU-Taxonomie Verordnung (EU) 2020/852

- Delegierter Rechtsakt zum Klima – Delegierte Verordnung der Kommission (EU) 2021/2139

- Delegierter Rechtsakt zum Umweltschutz – Delegierte Verordnung der Kommission (EU) 2023/2486

- Delegierter Rechtsakt über die Offenlegung (Artikel 8) – Delegierte Verordnung der Kommission (EU) 2021/2178

- EU-Taxonomie-Kompass (Auf Englisch)

Luxemburgische Ebene:

- CSSF – Nachhaltigkeitsangaben für Emittenten (Artikel 8) (Auf Englisch)